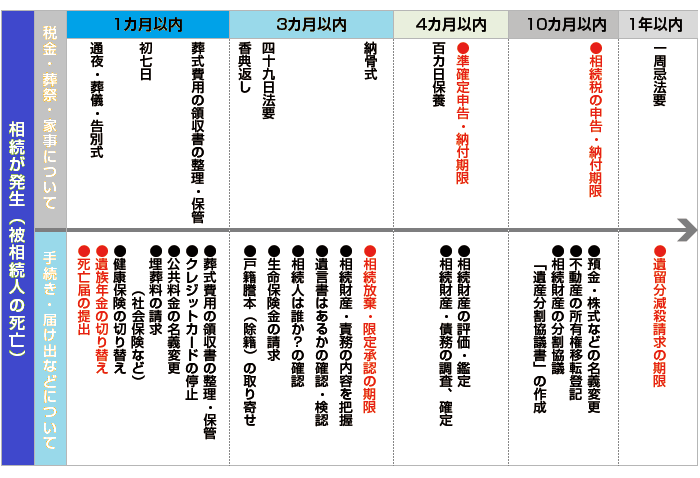

相続税申告期限までのタイムスケジュール

大切なご家族が亡くなられると、実施する事務手続きも多く特に納税など期限を過ぎると加算の税金が発生する場合があります。 葬祭行事と並行し、大きな流れを把握します。

3カ月以内に相続放棄、限定承認のご判断を

まずは相続をするかしないかの判断が必要になります。相続財産はプラスの財産だけとは限らず、借金などのマイナスの財産が発生する可能性もあります。 相続をしたくない場合には、相続自体を放棄する「相続放棄」やもしくはプラスの財産の範囲内でマイナス財産の相続を行う「限定承認」といった選択をすることもできます。 この場合、相続があったことを知った日から3カ月以内が手続きの期限になります。

4か月以内に亡くなられた方の所得税の申告・納税を

法律では、亡くなられた方の所得税の申告・納税をする「準確定申告」の期限が4カ月以内と定められています。10か月に以内に相続税の申告・納税を相続税の申告・納税の期限は10カ月以内と定められています。

税金の支払いが1日でも遅れると無申告加算税という追加の税金を支払う必要があります。

早めの対策を

財産の分割協議がまとまらず、遺産分割協議が進まない状態でも相続税の申告は実施できます。 しかし、この場合は、原則、小規模宅地の特例や配偶者の相続税額の軽減を受けることができません。 つまり、事前に準備ができていれば払う必要がなかった税金を支払うことになってしまいます。 早め早めに相続に関してご家族で話をして、財産の洗い出しから相続の希望、必要な相続対策を実施することで、 相続発生後の手続きをスムーズに進めることができる 相続にかかる税金をおさえることができる というメリットがあります。相続税課税対象の方は、事前相談から現地調査、相続財産について、じっくりヒアリングした後、申告書を作成いたします。

※相続の他に生前贈与についてもご相談をお受けしています。